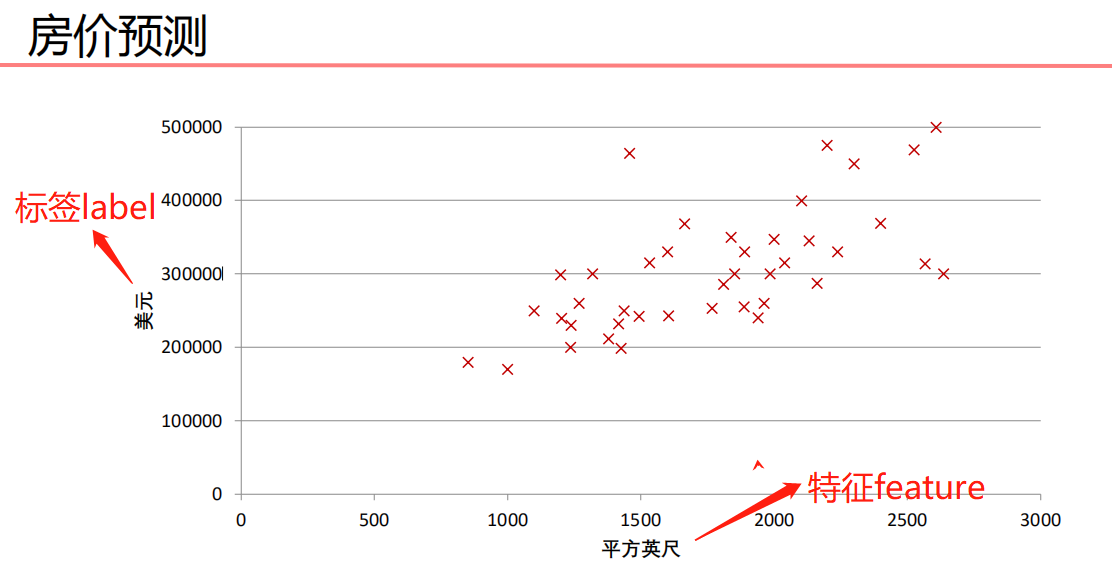

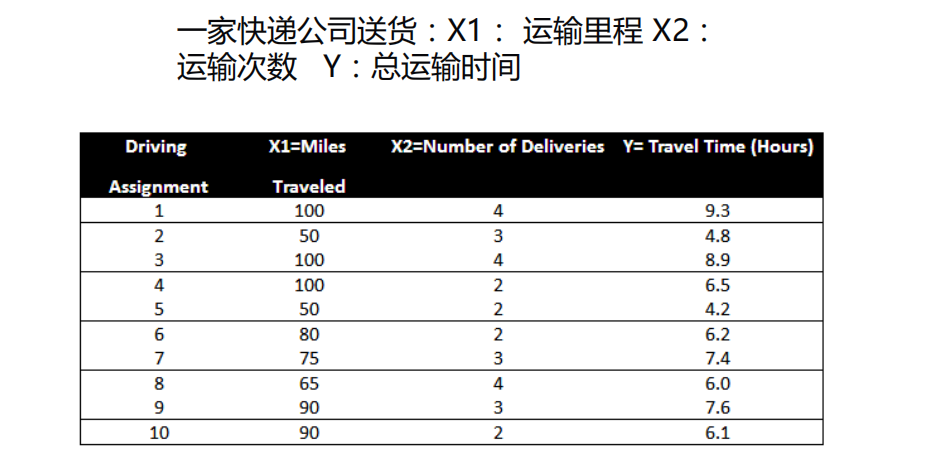

回归分析

一元线性回归

- 被预测的变量是因变量,即输出

- 用来进行预测的变量是自变量,即输入

- 一元线性回归包括一个自变量,一个因变量

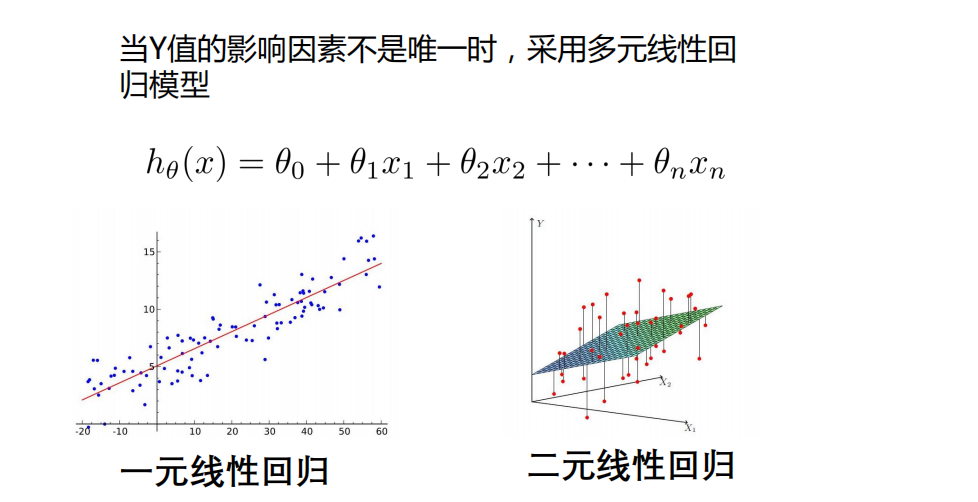

- 如果是多元线性回归,那就有多个自变量

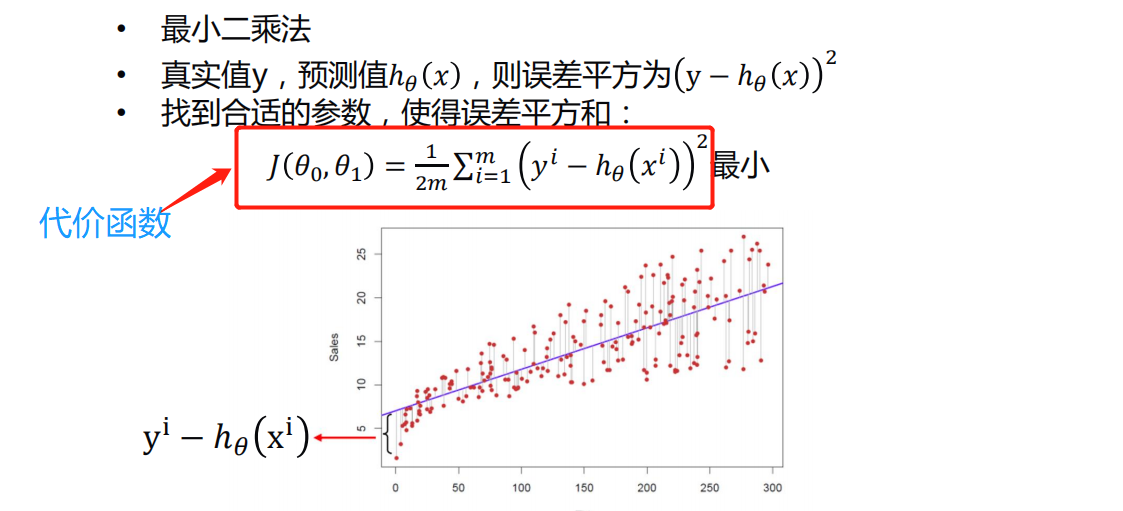

代价函数(损失函数)

- m是有m个样本

- 1/2是为了求导时候形式好看一些,其实可有可无

- θ0和θ1是截距和斜率

- 参考: https://www.bilibili.com/video/BV1Rt411q7WJ?p=5

- 代价函数的形式是多种多样的,但是含义是差不多的,上面是一元线性回归的代价函数

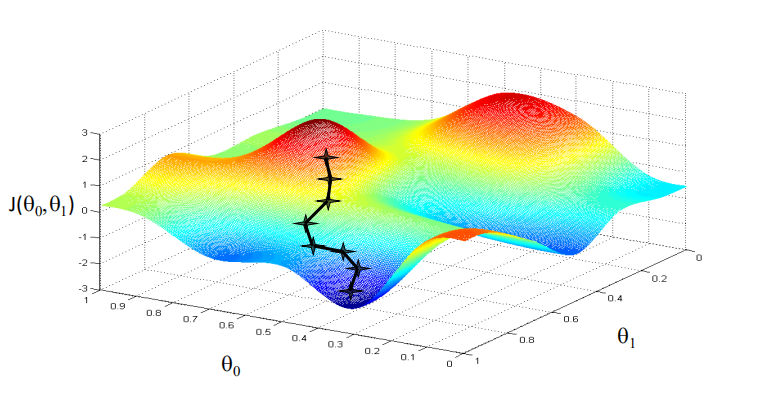

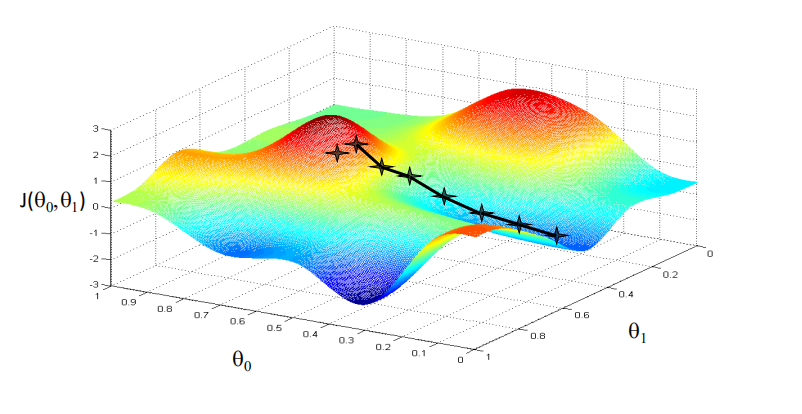

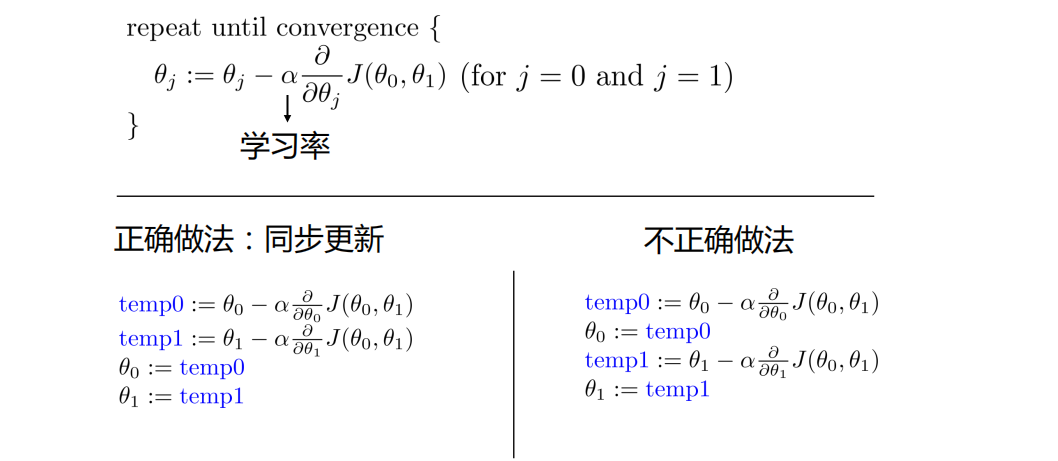

梯度下降法

算法思想

- 目的是找到全局最小值

- 缺点,可能找到的是局部最小值,不是全局

- 所以要不断迭代,直到找到全局最小值

1

下面是找到全局最小值

1 | 下面是找到局部最小值 |

注意

学习率的大小是有讲究的

学习率不能太小,也不能太大,可以多尝试一些值

0.1,0.03,0.01,0.003,0.001,0.0003,0.0001…

线性回归的代价函数是凸函数

用梯度下降法解决一元回归线性问题

参考: https://www.bilibili.com/video/BV1Rt411q7WJ?p=7

1

2# 载入数据

data = np.genfromtxt('data.csv', delimiter=',')genfromtxt是将csv的读取方式是从txt读取进来,因为在csv打开时两列数据是以逗号隔开的,所以用法如上

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66"""

# @Time : 2020/8/4

# @Author : Jimou Chen

"""

import numpy as np

import matplotlib.pyplot as plt

# 最小二乘法,返回代价函数的值

def compute_error(b, k, x_data, y_data):

total_error = 0

for i in range(0, len(x_data)):

total_error += (k * x_data[i] + b - y_data[i]) ** 2

return total_error / (2.0 * len(x_data)) # 这里除以2可有可无

# 更新b和k

def get_bk(x_data, y_data, b, k, lr, epochs):

# 计算总数据量

m = len(x_data)

# 循环epochs次

for i in range(epochs):

# 临时变量

b_grad = 0

k_grad = 0

# 计算梯度的总和再求平均

for j in range(0, m):

b_grad += (1 / m) * (k * x_data[j] + b - y_data[j])

k_grad += (1 / m) * (k * x_data[j] + b - y_data[j]) * x_data[j]

# 更新b,k

b = b - lr * b_grad

k = k - lr * k_grad

return b, k

# 载入数据

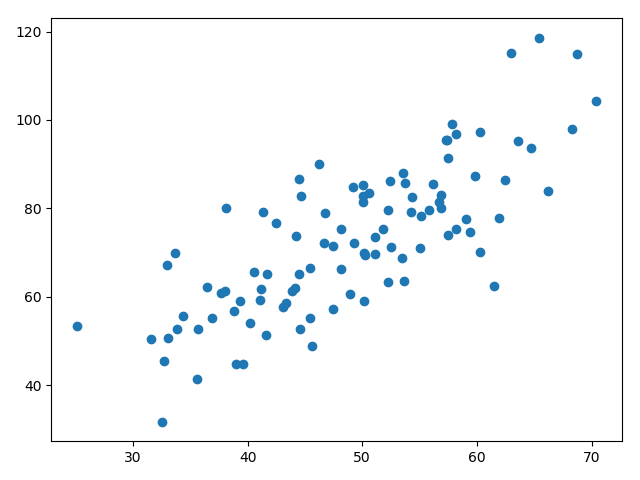

data = np.genfromtxt('data.csv', delimiter=',')

x_data = data[:, 0] # 所有行都要,但只要第0列

y_data = data[:, 1] # 只要第1列

# 画出分布图

plt.scatter(x_data, y_data)

plt.show()

'''接下来求解回归直线,先求那两个参数'''

# 先定义一些参数

# 设置学习率learning rate,截距,斜率

lr = 0.0001

b = 0

k = 0

# 最大迭代次数

epochs = 50

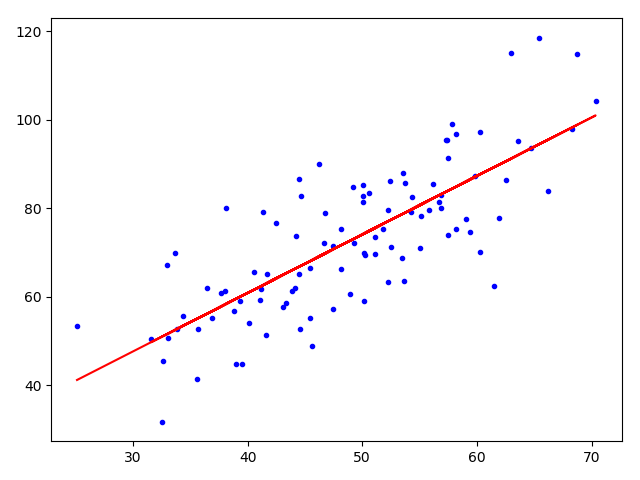

print('开始时:b = {}, k = {}, error = {}'.format(b, k, compute_error(b, k, x_data, y_data)))

print('正在建模......')

b, k = get_bk(x_data, y_data, b, k, lr, epochs)

print('迭代{}次后, b = {}, k = {}, error = {}'.format(epochs, b, k, compute_error(b, k, x_data, y_data)))

# 画出图像

plt.plot(x_data, y_data, 'b.')

# 画出回归直线

plt.plot(x_data, k * x_data + b, 'r')

plt.show()

1 | 开始时:b = 0, k = 0, error = 2782.5539172416056 |

- 可以看到error变小了

用sklearn解决一元线性回归

1 | """ |

比起梯度下降法,它直接调用更加方便

注意点是fit的参数格式

必须是二维的

1

2

3# 给他们加个维度变成2维

x_data = data[:, 0, np.newaxis]

y_data = data[:, 1, np.newaxis]model.predict(x_data)预测y_data

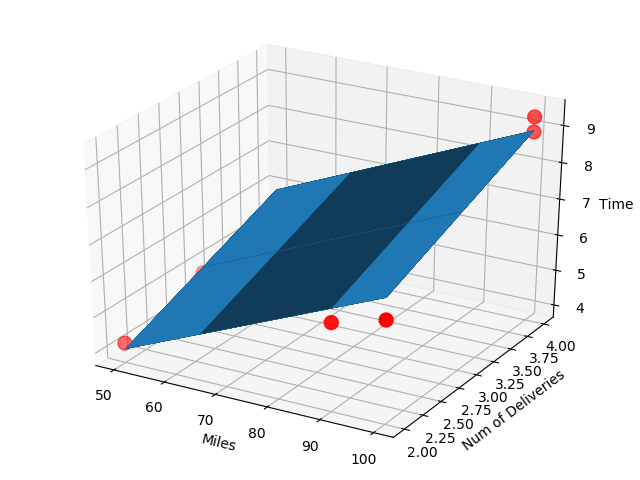

多元线性回归

- 做法类似一元

1 | """ |

1 | LinearRegression() |

多项式回归

eg

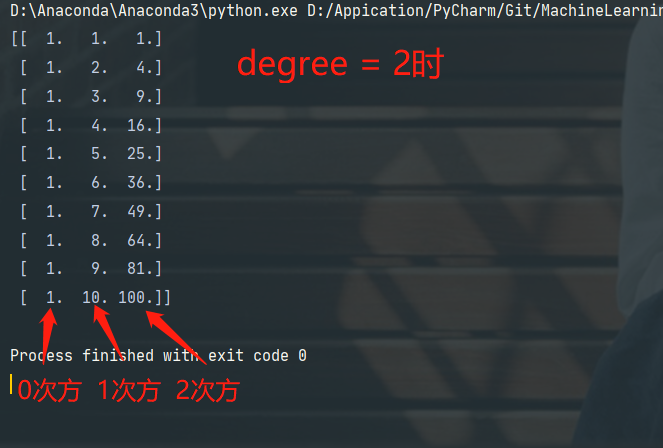

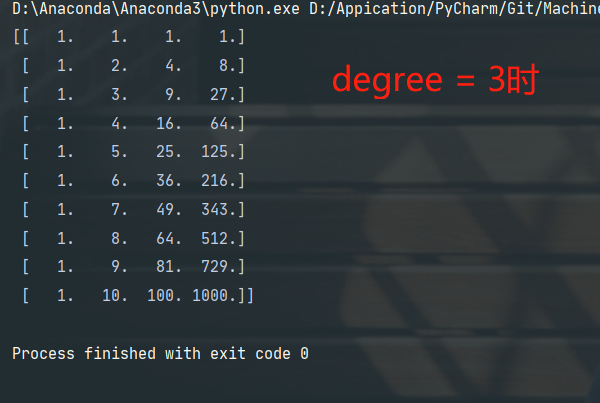

1 | # 定义多项式回归,degree的值可以调节多项式的特征 |

- degree = n,表示n次多项式拟合

- degree = 1时,效果和一元线性回归的效果是一样的

https://www.bilibili.com/video/BV1Rt411q7WJ?p=13

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47"""

# @Time : 2020/8/5

# @Author : Jimou Chen

"""

import numpy as np

import matplotlib.pyplot as plt

from sklearn.linear_model import LinearRegression

from sklearn.preprocessing import PolynomialFeatures # 生成多项式用的

# 读取数据

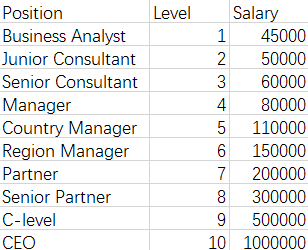

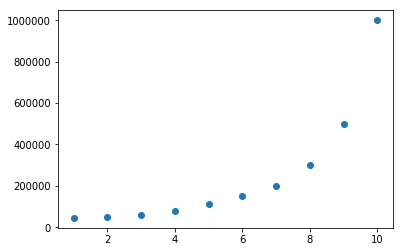

data = np.genfromtxt(r'job.csv', delimiter=',')

x_data = data[1:, 1]

y_data = data[1:, -1]

# plt.scatter(x_data, y_data)

# plt.show()

# 转换为二维数据

x_data = x_data[:, np.newaxis] # 或者x_data = data[1:, 1, np.newaxis]

y_data = y_data[:, np.newaxis] # 或者y_data = data[1:, -1, np.newaxis]

# 建模一元线性回归拟合

# model = LinearRegression()

# model.fit(x_data, y_data)

# 画线性回归线图看看效果

# plt.plot(x_data, y_data, 'b.')

# plt.plot(x_data, model.predict(x_data), 'r')

# plt.show()

# 定义多项式回归,degree的值可以调节多项式的特征

# degree = n,相当于n次方拟合

poly = PolynomialFeatures(degree=5)

# 特征处理

x_poly = poly.fit_transform(x_data)

# print(x_poly)

# 定义回归模型,并拟合

lin_reg = LinearRegression()

lin_reg.fit(x_poly, y_data)

# 画图

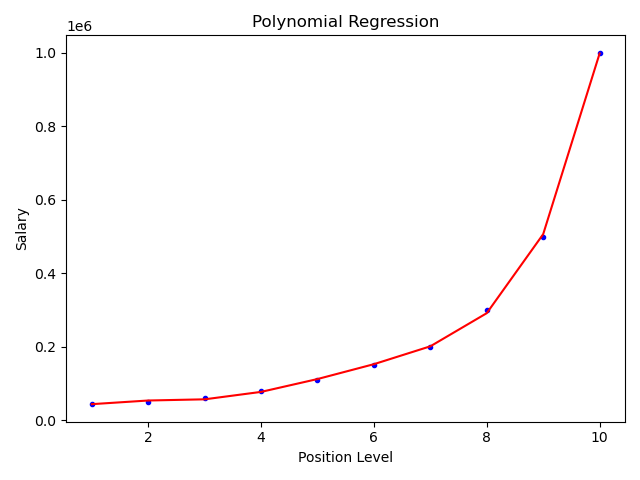

plt.plot(x_data, y_data, 'b.')

plt.plot(x_data, lin_reg.predict(x_poly), 'r') # predict 传的是x_poly,是处理后的数据

plt.title('Polynomial Regression')

plt.xlabel('Position Level')

plt.ylabel('Salary')

plt.show()

上面是5次方拟合,效果不错

关键步骤如下:

1

2

3

4

5

6

7

8

9# 定义多项式回归,degree的值可以调节多项式的特征

# degree = n,相当于n次方拟合

poly = PolynomialFeatures(degree=5)

# 特征处理

x_poly = poly.fit_transform(x_data)

# print(x_poly)

# 定义回归模型,并拟合

lin_reg = LinearRegression()

lin_reg.fit(x_poly, y_data)如果要画的平滑一些

1

2

3

4

5

6

7

8

9

10

11

12

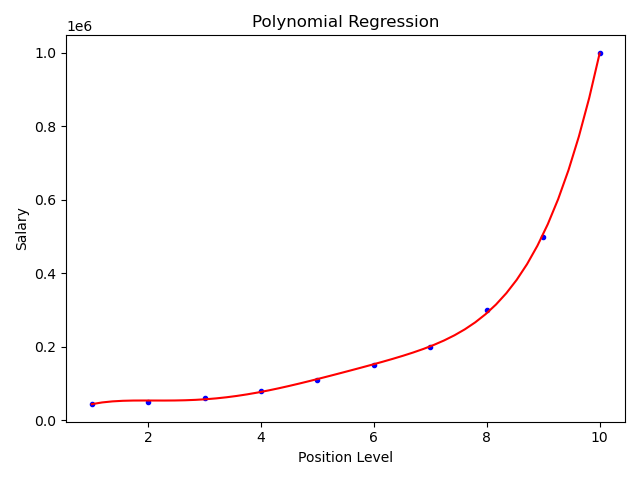

13'''如果上面画出来10个点的线不够平滑,可以增加自变量,让他平滑一些'''

# 画图

plt.plot(x_data, y_data, 'b.')

x_test = np.linspace(1, 10, 50) # 表示从1到10,之间有50个点

x_test = x_test[:, np.newaxis]

x_poly = poly.fit_transform(x_test) # 一定要处理特征

plt.plot(x_test, lin_reg.predict(x_poly), 'r') # predict 传的是x_poly,是处理后的数据

plt.title('Polynomial Regression')

plt.xlabel('Position Level')

plt.ylabel('Salary')

plt.show()

特征缩放

- 用于比如x_data的区间很小,y_data区间很大的情况

数值归一化

数据归一化就是把数据的取值范围处理为0-1或者-1-1 之间。

任意数据转化为0-1之间:

newValue = (oldValue-min)/(max-min)

(1,3,5,7,9)

(1-1)/(9-1)=0

(3-1)/(9-1)=1/4

(5-1)/(9-1)=1/2

(7-1)/(9-1)=3/4

(9-1)/(9-1)=1

任意数据转化为-1-1之间:

newValue = ((oldValue-min)/(max-min)-0.5)*2

均值标准化

x为特征数据,u为数据的平均值,s为数据的方差

newValue = (oldValue-u)/s

(1,3,5,7,9)

u = (1+3+5+7+9)/5=5

s = ((1-5)2+(3-5)2+(5-5)2+(7-5)2+(9-5)2 )/5=8

(1-5)/8=-1/2

(3-5)/8=-1/4

(5-5)/8=0

(7-5)/8=1/4

(9-5)/8=1/2

- 可以看到处理后大多处在[-1/2, 1/2]之间

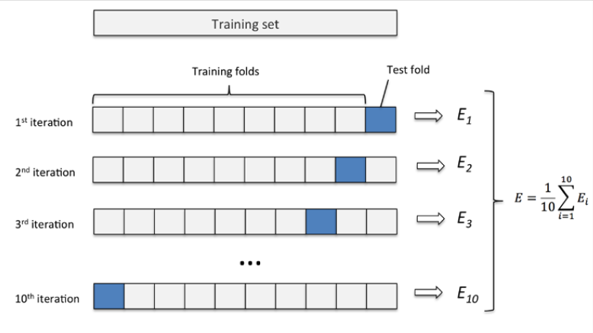

交叉验证法

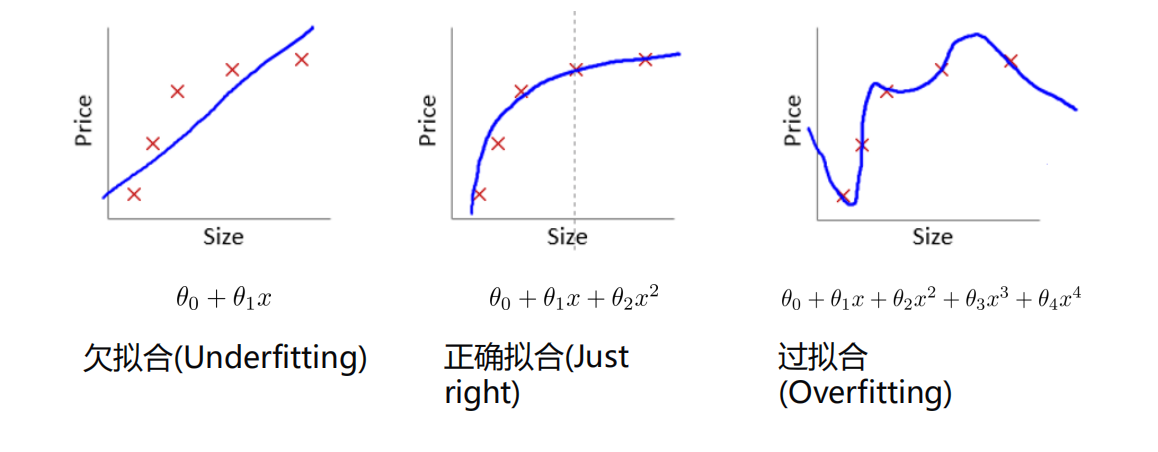

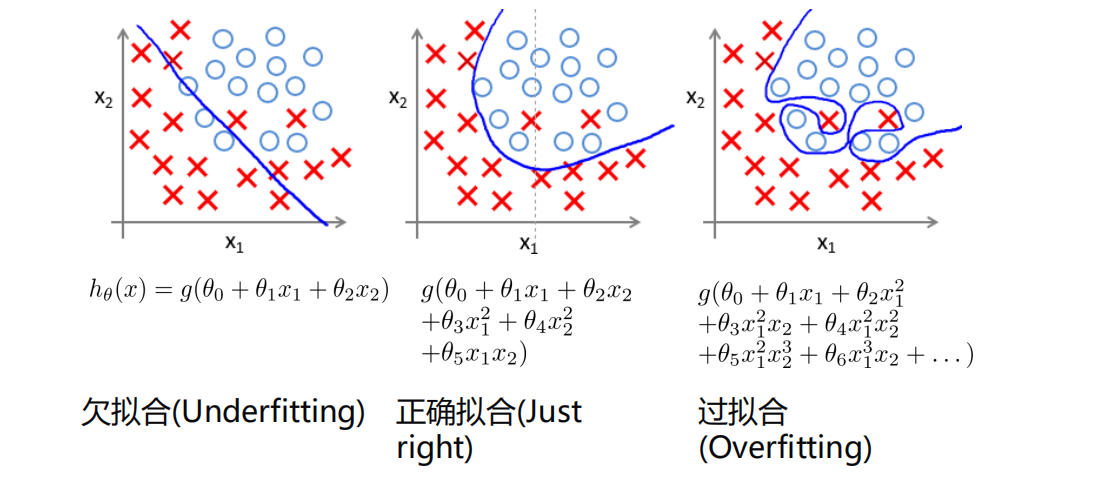

过拟合

防止过拟合的方法

减少特征

增加数据量

- 在机器学习中,一般数据量越大,拟合的效果越好

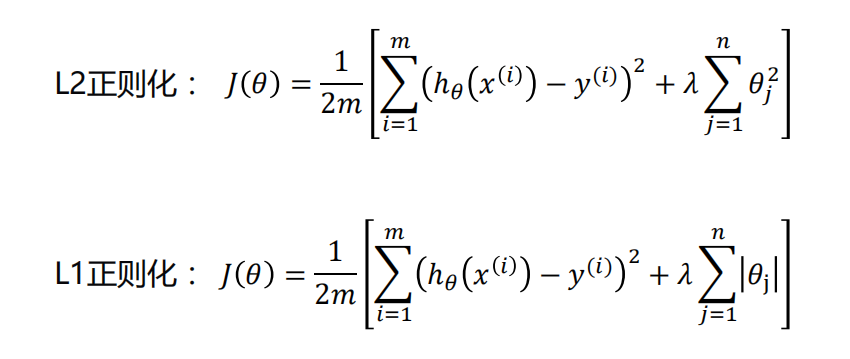

正则化

正则化代价函数:

在深度学习还有一些防止过拟合的方法

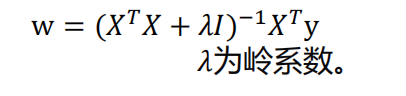

岭回归

岭回归最早是用来处理特征数多于样本的情况,现在也

用于在估计中加入偏差,从而得到更好的估计。同时也

可以解决多重共线性的问题。岭回归是一种有偏估计。

岭回归代价函数:

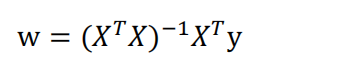

- 线性回归标准方程法:

- 岭回归求解:

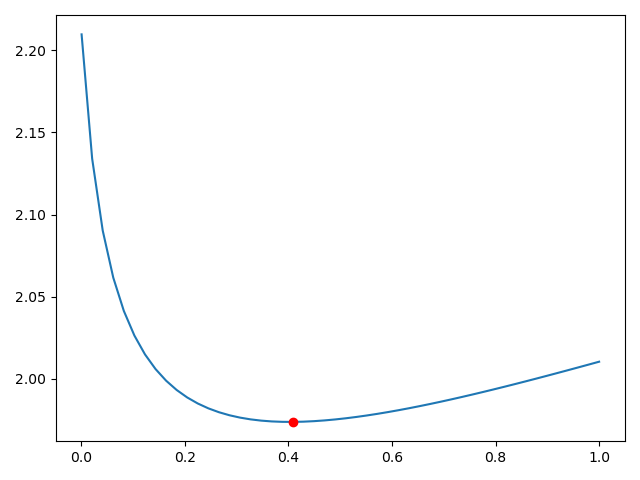

选择𝜆值,使到:

1.各回归系数的岭估计基本稳定。

2.残差平方和增大不太多。

1 | """ |

1 | 最好的岭系数 0.40875510204081633 |

关键点

找个岭系数λ范围区间:alphas_test = np.linspace(0.001, 1)

然后把λ范围区间传入,它会自动找到最适合的岭系数,建模拟合,:

model = linear_model.RidgeCV(alphas=alphas_test, store_cv_values=True)

model.fit(x_data, y_data)然后可以预测了:i 表示第i行,

预测第i行:model.predict(x_data[i, np.newaxis])

Lasso回归

- Lasso可以使得某些系数为0,为0说明有多重共线性

- 用起来比岭回归方便

1 | """ |

1 | lasso系数: 14.134043936116361 |

- 经测试,model = LassoCV()比不用交叉验证的Lasso()效果要好

- lasso相关系数打印出来有3个是0,说明有三列是具有多重共线性的

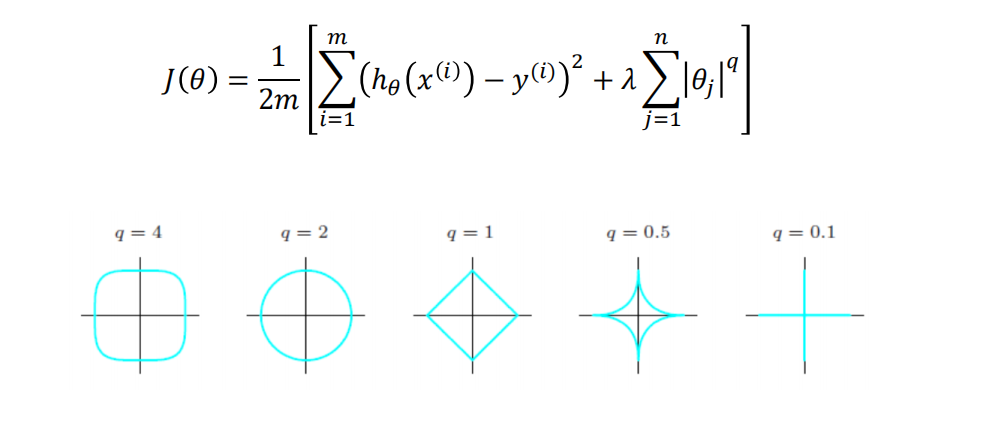

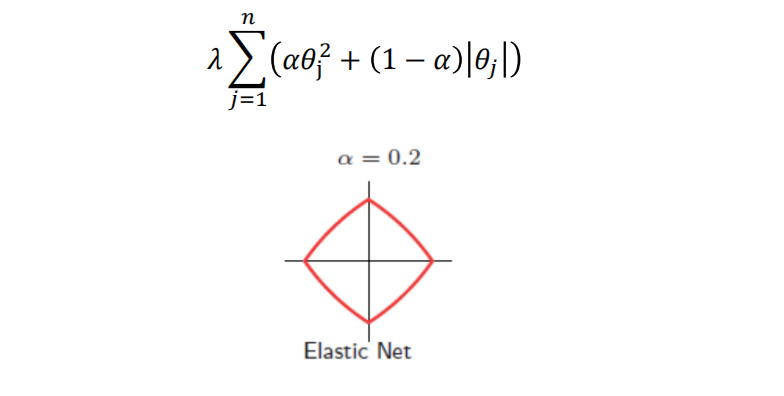

弹性网

- 代价函数

q = 1是Lasso回归

q = 2是岭回归

相对于其他q,Lasso和岭回归效果更好一些,所以用的多

弹性网是Lasso和岭回归的结合

alpha是权重,在sklearn里面会自动调节出一个最适合的alpha系数,即弹性网系数

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31"""

# @Time : 2020/8/6

# @Author : Jimou Chen

"""

import numpy as np

from sklearn.linear_model import ElasticNetCV # 导入弹性网模型

import matplotlib.pyplot as plt

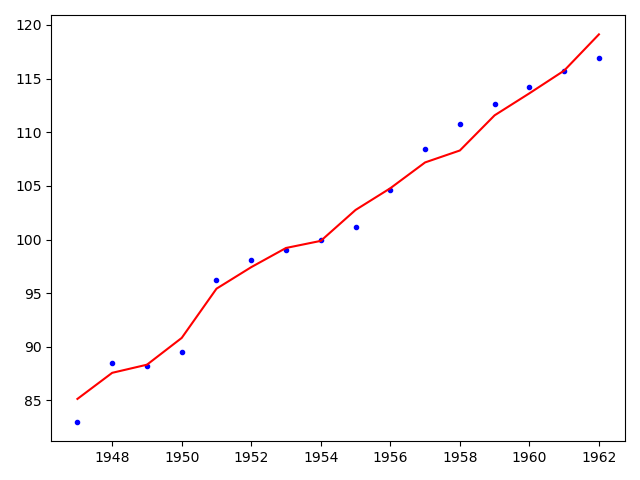

data = np.genfromtxt('longley.csv', delimiter=',')

x_data = data[1:, 2:]

y_data = data[1:, 1]

model = ElasticNetCV() # 里面的系数会自动选出最好的,和lasso类似

model.fit(x_data, y_data)

# 预测对比某一行(第2行)

print(model.predict(x_data[2, np.newaxis]))

y_predict = []

for i in range(len(x_data)):

y_predict.append(model.predict(x_data[i, np.newaxis]))

# 画图对比所有的

year = np.linspace(1947, 1962, len(x_data))

plt.plot(year, y_data, 'b.')

plt.plot(year, y_predict, 'r')

plt.show()

print('弹性网系数:', model.alpha_)

print('相关系数:', model.coef_)

1 | [88.33171474] |

- 效果比岭回归和Lasso回归好,因为结合了两者的优点